Column 私のコラム

フラット35とは?メリット・デメリットや向いている人を解説します!

住宅ローン、どれを選ぶか何を基準に選ぶのか迷っていませんか?

「固定金利?変動金利?どっちがいいの?」調べれば調べるほど、いろんな情報が出てきて

結局何を選べばいいか分からなくなってきますよね。

今回は住宅ローンを調べると必ず出てくる「フラット35」について詳しくお話していきたいと思います!

フラット35ってどんなローン

フラット35は、住宅金融支援機構と民間の金融機関が提携して提供する住宅ローンです。

最大の特徴は「全期間固定金利」であること。借入時の金利が完済まで変わらないため、将来金利が上昇しても毎月の返済額は変わらず、安心して返済計画を立てることができます。

一方で、変動金利型の住宅ローンと比べると金利はやや高めに設定されています。しかし、その分将来の金利上昇リスクを避けられるのが大きなメリットです。

なお、フラット35の金利は借入期間や自己資金の割合、金融機関によって異なり、毎月見直されています

フラット35のメリット

①全期間固定金利

先ほど説明した通り、第一のメリットは、借入から完済まで金利がずっと同じであることです。そのため、毎月の返済額をあらかじめ把握でき、計画的に返済を進めることができます。

②団体信用生命保険(団信)が任意

団体信用生命保険(団信)とは、住宅ローンを組んだ人が亡くなったり、重い障害を負って返済できなくなった時に保険で残高を肩代わりしてくれる仕組みの事で

一般的な住宅ローンでは団信への加入が必須ですが、フラット35は任意です。

そのため健康上の理由で団信に加入できなかった人でもフラット35ならローンを組める可能性があります。

③繰上返済手数料が無料

フラット35では繰上返済時の手数料が原則無料となっています。

ネットで手続きをすれば無料がほとんどですが、金融機関によっては手数料がかかる場合があるので注意しましょう。

フラット35のデメリット

①変動金利より金利が高い

フラット35は全期間固定金利で金利が変動しない為返済の計画が立てやすい分金利が高くなってしまいます。

金利基準が下がっても借入金利が下がることはありません。

②物件の技術基準を満たす必要がある

融資審査は物件重視で技術基準を満たす必要があります。(省エネルギー性や、耐震性)古い物件やリフォーム済みの物件などは条件を満たさずに融資審査が通らないことがあります。

③借り換えの自由度が低い

一度固定金利で借りると将来的に金利が下がっても返済金利が変わることはありません。

借り換えには手数料や諸費用がかかり、借り換えは容易ではありません。

フラット35に向いている人

・長期的に金利の変動リスクを避けたい人

・安定した返済計画を立てたい人

・転職や自営業で銀行の審査が通りやすい人

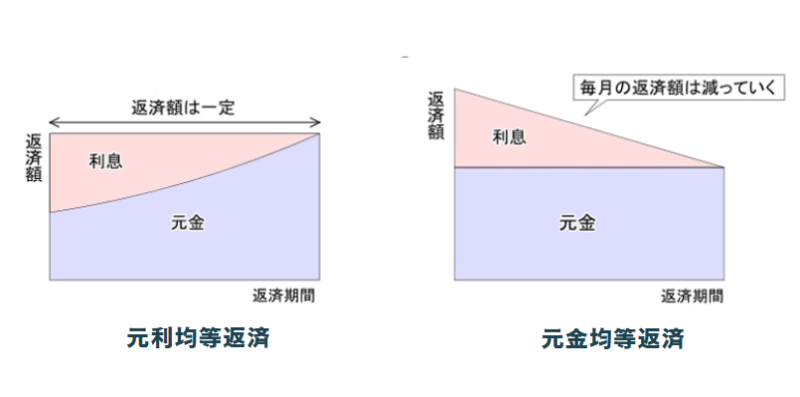

住宅ローンの返済方法は2種類ある

フラット35の様に長期にわたって返済額が一定な住宅ローンを選ぶときにもう一つ

しておきたいのが「返済方法」の違いです。

住宅ローンの返済方法には►元利均等►元金均等の2種類あり

どちらもローンを返す方法ですが、それぞれの返済の仕組みや負担の感じ方が違います。

元利均等返済の特徴

特徴:毎月の返済額がずっと同じ

・毎月の返済額は「元金(借りたお金)+利息」の合計で一定

・最少は利息の割合が多く、元金はあまり減らない

・家計管理がしやすい

元金均等返済の特徴

特徴:元金(借りたお金)を毎月同じ額返すので、だんだん返済額が減る

・元金は毎月一定で、利息は残りの元金にかかるので徐々に支払い少なくなる

・最初の返済額は高め

・トータルの支払い利息は少なくて済む

フラット35の買取型と保証型の違い

【買取型】民間の金融機関が住宅ローンを貸し出し、その後に住宅金融支援機構がそのローンを買い取るタイプ。

【保証型】民間の金融機関が住宅ローンを貸し出し、住宅金融支援機構が保証(債務保証)をするタイプ。金融機関は債権を手放さずに保有したまま、機構が「保証人」になる。

比較↓

そこまで大きな差はなくほとんどのフラット35が買取型ですが、金利を抑えたい方や、少しでも早く融資を受けたい!という人は保証型を選択するのもアリかもしれません。

フラット35の種類と金利優遇制度

フラット35S

高い省エネ性能や耐震性など、一定の基準を満たす住宅を購入する場合、

当初5年または10年間、金利が引き下げられる制度。

フラット35中古プラス

中古住宅を購入し、対象のリフォームを同時に行うことで、

フラット35の利用と金利優遇が受けられる制度。

(リノベーションを前提とした中古住宅購入をサポート)

フラット35子育てプラス

子育て世帯や若者夫婦世帯を対象にした新しい優遇制度。

条件を満たせば、金利引き下げ幅が最大年1.0%(最大10年間)と大きく、

住宅性能や地域、家族構成に応じて段階的に優遇されます。

フラット50

省エネ性や耐震性など、一定基準を満たした長期優良住宅を取得する場合にご利用いただける最長50年の全期間固定金利住宅ローン。単独では借りられず、フラット35とセットで利用する仕組みです。返済期間が長いため、月々の返済額を抑えることができます。

このようにフラット35には基本のローンに加え、「フラット35S」や「フラット35中古プラス」など、利用者のニーズに応じた様々な制度が用意されています。

これらの制度は性能の高い住宅を取得したい方や、中古住宅の購入とリフォームを検討している方など幅広いライフスタイルや住宅取得のスタイルに対応できる仕組みになっています。一人ひとりの状況や将来の計画に合わせて安心して住宅ローンが組める選択肢が整っているのがフラット35の大きな魅力です。

まとめ|フラット35はこんな人におすすめ

今回はフラット35について詳しくお話しました。

住宅ローンは「借りられる額」と「無理なく返せる額」が必ずしも同じとは限りません。

大切なのは、将来の生活を見据えたうえで、自分にとって無理のない返済計画を立てることです。そのためには借入額だけでなく、返済方法や金融機関の選び方もとても重要です。

ライフスタイルや収入状況にあったローンを選ぶことで、安心して長く住まいと向き合っていくことができます。

あんで不動産では、住宅ローンや資金計画についてのご相談も随時受け付けております。

「自分に合ったローンが分からない」「いくら借りるのが適正なのか知りたい」など

どんな小さなことでもお気軽にご相談ください。

皆様の住まい選びが安心で納得のいくものになるように全力でサポートいたします。

よくある質問

Q. フラット35とはどのような住宅ローンですか?

A. フラット35は住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンです。借入時の金利が完済まで変わらないため、将来の返済計画を立てやすいのが特徴です。

Q. フラット35と変動金利はどちらがおすすめですか?

A. 将来の金利上昇リスクを避けたい方にはフラット35がおすすめです。一方で、毎月の返済額を少しでも抑えたい方には変動金利が向いている場合があります。ライフプランに合わせて選ぶことが大切です。

Q. フラット35は中古住宅でも利用できますか?

A. はい、利用できます。ただし住宅金融支援機構が定める技術基準を満たしている必要があります。中古住宅を購入する際は事前に利用可能か確認しておくと安心です。

Q. フラット35は団体信用生命保険(団信)への加入が必要ですか?

A. フラット35では団体信用生命保険への加入は任意です。そのため健康上の理由で団信への加入が難しい方でも利用できる可能性があります。

Q. フラット35の審査は厳しいですか?

A. フラット35は申込者の収入や勤務状況だけでなく、購入する住宅が技術基準を満たしているかどうかも審査対象となります。そのため物件によっては利用できない場合があります。

Q. フラット35Sとは何ですか?

A. フラット35Sは省エネ性能や耐震性能など一定の基準を満たした住宅を購入する場合に、当初一定期間の金利引き下げを受けられる制度です。

Q. フラット35は繰上返済手数料がかかりますか?

A. フラット35は原則として繰上返済手数料が無料です。ただし金融機関によって手続き方法が異なるため、事前に確認しておくことをおすすめします。

Q. フラット35はどのような人に向いていますか?

A. 長期間にわたって返済額を一定にしたい方や、将来の金利上昇リスクを避けたい方に向いています。安定した返済計画を重視する方におすすめの住宅ローンです。

\お気軽にお越しください/